「実家の土地が借地権だけど、そのまま売れるの?」

「相続人の一人が海外に住んでいる場合、手続きはどうなる?」

「底地を買い取って所有権にしてから売った方がいいと聞いたけれど…」

実家の相続において、「借地権」や「海外在住の相続人」が絡むと、手続きや税務の判断は一気に複雑になります。他社の提案をそのまま鵜呑みにすると、税金や申告の手間で数百万円単位の損をしてしまうことも珍しくありません。

今回は、不動産相続コンサルタントを行うウエストエリア株式会社が実際にサポートした事例の中から、「他社の提案を見直し、特例と遺産分割の工夫で手取り額が360万円増加したケース」をご紹介します。

物件概要とご相談の背景

【物件概要】

- 所在地: 大阪府大阪市

- 物件種別: 古家付土地(建物は旧耐震) ※土地は「借地権」

- 備考: 被相続人(亡くなった方)のご自宅

- 売却価格: 2,000万円台

- 譲渡益(儲け): 約1,600万円

【ご相談の状況】

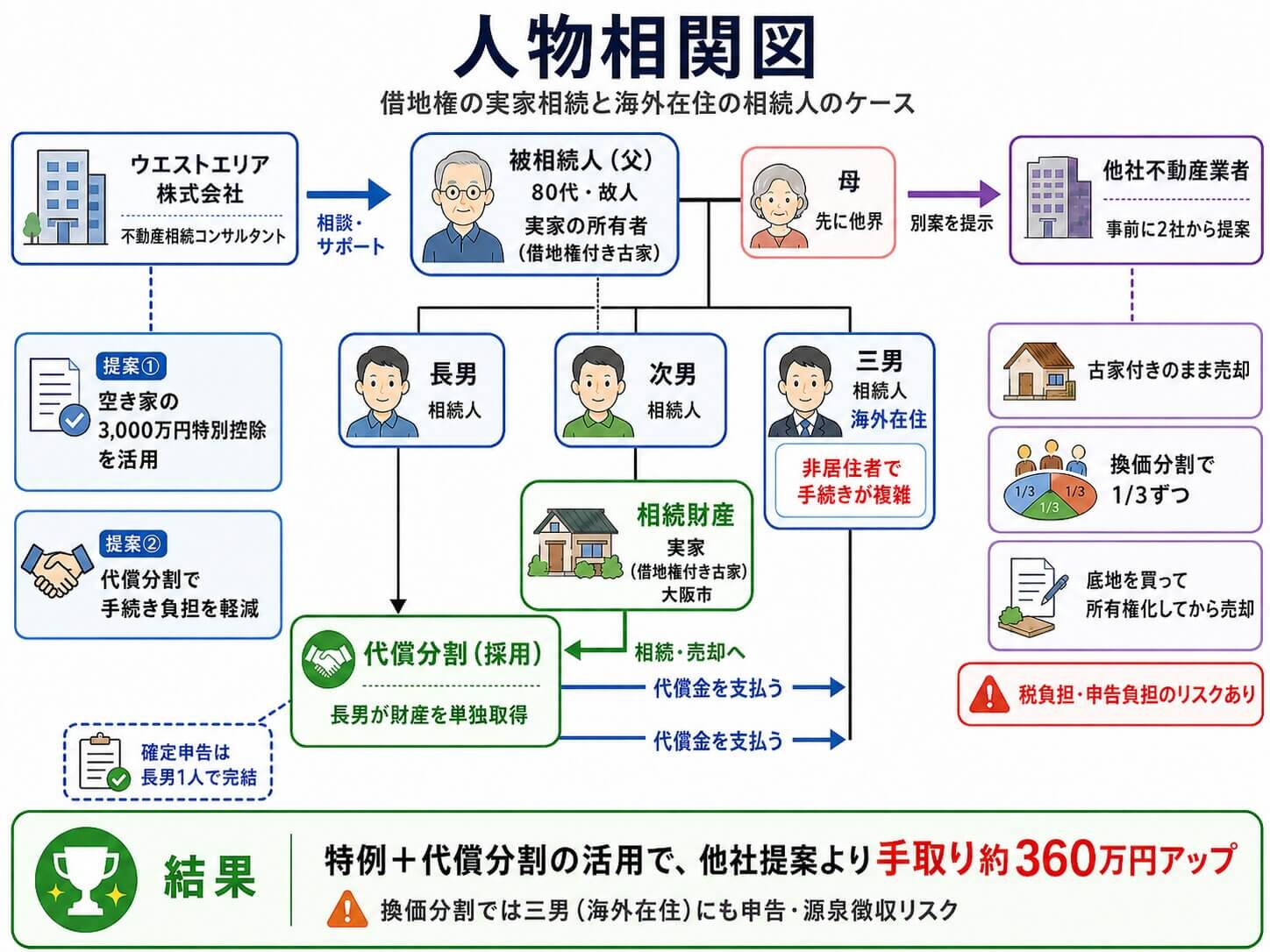

被相続人は80代の男性です。奥様はすでに他界されており、相続人はお子様3人でした。そのうち、三男の方は「海外在住」という状況です。 ご実家は誰も利用しないため、確実な「買取」をご希望されていました。

ウエストエリアにご相談いただく前に、すでに別の不動産業者2社から以下の提案を受けていらっしゃいました。

【他社からの提案内容】

- 古家付きのまま売却して、買い取った不動産業者に解体してもらえばよい。

- 遺産分割は、売却した現金を1/3ずつ等分に分ける「換価分割」がよい。

- (別の業者より)相続後に底地(地主の権利)を購入して「所有権」にしたうえで売却した方がよい。

一見もっともらしい提案ですが、税務面から見ると大きな落とし穴がありました。

【他社提案】古家のまま売却し「換価分割」した場合の落とし穴

仮に1,900万円で売却して譲渡益が発生した場合、翌年に確定申告をして不動産譲渡税を納める必要があります。換価分割を選択すると、便宜上代表者1名の名義にしたとしても、実質的には相続人全員が財産を取得したとみなされます。

▼概算シミュレーション(他社提案:換価分割の場合)

| 内容 | 金額 |

| 売却価格 | 1,900万円 |

| 申告代(税理士等) | ▲ 60万円 ※3人分 |

| 解体費 | 0万円 ※買主負担 |

| 譲渡税等 | ▲ 320万円 ※一部住民税がかからない可能性有 |

| 最終的な手取り | 1,520万円 |

⚠️ 海外在住の相続人がいる場合の重大なリスク

原則として、海外に住んでいる日本人(税法上の非居住者)が日本の不動産を売却した場合、買主が売買代金の「10.21%」を源泉徴収して税務署へ納付する義務が生じます。

換価分割にすると、海外在住の三男も日本での確定申告が必要となり、この源泉徴収の対象になる可能性があるなど、手続きや費用の負担が極めて大きくなってしまいます。

【当社の提案】空き家特例と「代償分割」の活用で手取りアップ

ウエストエリアでは、お客様の手取りを最大化し、かつ手続きの負担を減らすために、以下の内容をご提案しました。

1. 借地権でも「空き家の3,000万円特別控除」は使える

被相続人の居住用財産(空き家)の3,000万円控除は、家屋とその「敷地等」を相続した場合に対象となります。この「敷地等」には、土地を利用する権利である**「借地権」**も含まれます。

事前に建物を解体(※令和5年度改正の要件に合致するよう対応)して特例を適用することで、譲渡税をゼロに抑える方針をとりました。

2. 「代償分割」で申告の手間と源泉徴収リスクを回避

海外在住の三男を含めた全員が申告する手間を防ぐため、すべての財産を長男が単独で取得し、他のご兄弟(次男・三男)には長男から現金を支払う**「代償分割」**をご提案しました。これにより、確定申告の手続きは長男1人のみで完結します。

▼概算シミュレーション(当社提案:解体+特例適用+代償分割)

| 内容 | 金額 |

| 売却価格 | 2,200万円 |

| 譲渡税等 | 0万円 |

| 申告費用 | ▲ 20万円 ※長男1人分 |

| 解体費 | ▲ 300万円 |

| 最終的な手取り | 1,880万円 |

▶ 特例の活用と分割方法の工夫により、他社提案より**【約360万円】**も手取りが増加しました。

なぜ「底地を買ってから売る」のはNGだったのか?

別の業者から「底地(地主が持っている土地の所有権)を購入し、借地権と合わせて完全な『所有権』にしてから売却した方が高く売れる」というアドバイスがあったそうです。

確かに所有権にすれば売りやすくはなりますが、税金面では非常に危険なトラップが潜んでいます。

新たに取得した底地部分については、取得から5年以内の売却となるため**「短期譲渡所得」**の扱いとなります。

- 長期譲渡(通常の相続不動産など): 税率 20.315%

- 短期譲渡(底地を買ってすぐ売る場合): 税率 39.63%

このように、新たに取得した底地部分の譲渡益に対して約40%もの税金が課されるおそれがあり、結果的に税負担が大きくなって手取りが減ってしまう可能性が高いのです。総合的に検討した結果、当社では「底地を購入せず、借地権のまま売却する方法」をお勧めしました。

まとめ:複雑な相続不動産は、多角的な視点を持つ専門家へ

「実家が借地権」「相続人が海外にいる」「底地を買い取るべきか」……。

不動産相続において、イレギュラーな要素が重なるケースでは、単なる「不動産の相場」だけでなく、「税務」「法務」「国際的なルール」を横断的に理解している専門家のアドバイスが不可欠です。

- 安易な換価分割は、相続人全員に税務申告の負担を強いる

- 借地権でも、特例(3,000万円控除)を適用できる道がある

- 底地の買い取りは「短期譲渡課税」の罠に注意する

同じ不動産でも、誰に相談するかで結果は大きく変わります。実家の相続や借地権の売却でお悩みの方は、取り返しのつかない手続きを進めてしまう前に、ぜひ不動産相続コンサルタントのウエストエリア株式会社までご相談ください。

ウエストエリア株式会社では、不動産売却のノウハウだけでなく、税理士や弁護士、司法書士などの専門家と連携し、お客様の手元に最大限の資産を残すための最適なプランをご提案いたします。「遺言で不動産をもらったけれど、どうすればいいか分からない」「少しでも有利に売却したい」という方は、手遅れになる前にぜひ一度ご相談ください。